定价与成交:流动性、冲击成本与滑点

引言

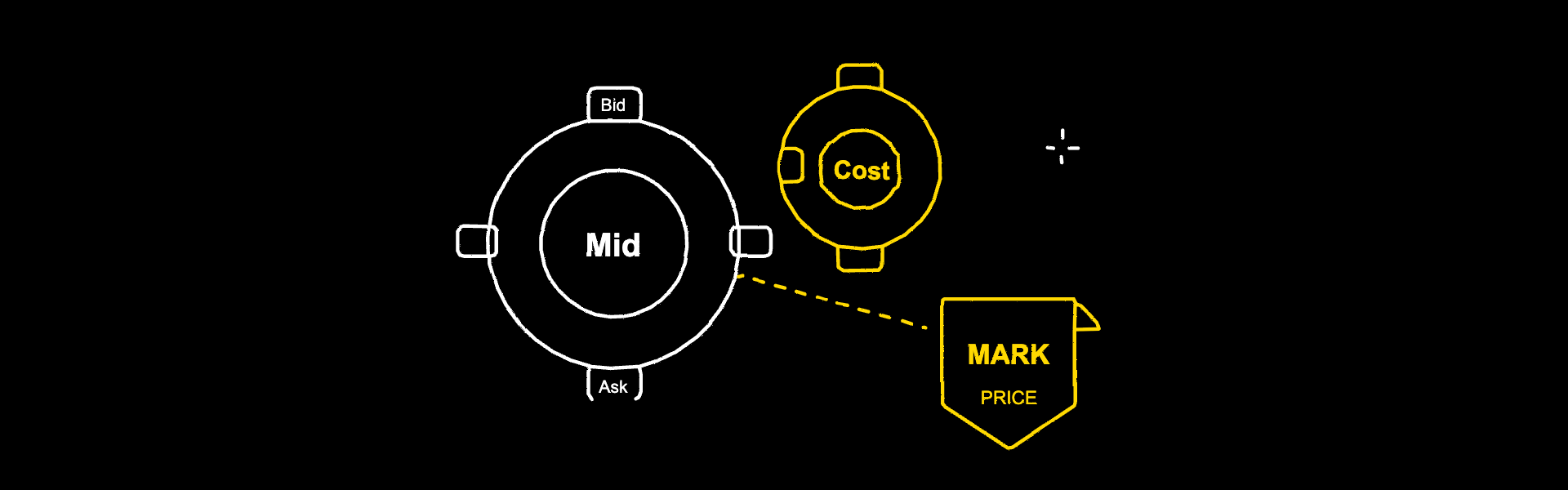

大多数交易者把"价格"理解为一个数字——K 线上跳动的那一个。但在真实市场里,任意时刻至少同时存在四种价格:有人愿意支付的最高价(买一价 / Bid)、有人愿意卖出的最低价(卖一价 / Ask)、两者中间的中点(中间价 / Mid),以及平台用于风险计算和盈亏判定的标记价(Mark Price)。这四种价格之间的差距,就是你这笔交易真正发生的地方。

本指南将解释这些价格如何被构造出来、为什么流动性决定了它们之间的差距大小、冲击成本究竟是什么、以及当你"打穿"订单簿时滑点是如何产生的。一旦你能这样看待订单簿,"成交得好不好"就不再是运气问题。

一、用大白话讲清楚订单簿

订单簿其实就是两列按价格排好序的挂单队列。

- 买方(Bid)一侧是所有想买入的挂单,按价格从高到低排序。最顶端的那条挂单就是买一价——市场上最愿意出价的买家给到的最高价。

- 卖方(Ask)一侧是所有想卖出的挂单,按价格从低到高排序。最顶端的那条就是卖一价——最愿意让步的卖家给到的最低价。

中间价(Mid Price) 就是两者的正中间:

中间价 =(买一价 + 卖一价)/ 2

两者之间的差额叫点差(Spread):

点差 = 卖一价 − 买一价

点差很窄——例如 BTC 报价 50,000 美元时点差只有 0.10 美元——通常说明市场流动性充足、做市竞争激烈;点差很宽——例如同样行情下点差有 5 美元——则通常意味着流动性稀薄、行情剧烈,或者两者皆是。点差是衡量"此刻交易有多贵"最直接、最可见的指标。

二、流动性:远不止"最优一档"

买一价和卖一价只是订单簿的"水面"。在它们身后,还堆叠着几十甚至几百条按价格越来越差的挂单。这一整摞挂单——叫作市场深度(Market Depth)——才真正决定了有意义规模的订单到底会怎么成交。

举一个直观例子:你想买入价值 100 万美元的某资产,但卖一价上只有 5 万美元的挂单量。你会先以卖一价吃完前 5 万美元,然后吃第二档的卖二价、第三档的卖三价……一路**"啃"上去**,直到订单完全成交。最终你的平均成交价,会高于你点击下单时看到的那个卖一价。

订单簿越深,你的订单在成交过程中对价格造成的扰动就越小。"流动性好"的市场,本质上就是**"能容纳大单而不显著推动价格"** 的市场;"流动性差"的市场,则是**"哪怕中等规模的单也会明显移动报价"** 的市场。

这也解释了:同样一笔美元订单,在不同时段、不同标的、不同交易所的成交质量可能差距巨大——并不是别人在区别对待你,而是你面前的订单簿深度本身就完全不同。

三、冲击成本:尺寸的隐藏标价

冲击成本(Impact Cost) 是一个正式术语,指你的订单在成交过程中对价格产生的扰动——也就是"假设你能以无穷小规模成交时本该付出的价格"与"考虑你真实尺寸后实际付出的平均价格"之间的差额。

带数字走一遍。假设订单簿上:

- 卖一价:$50,000,挂单量 0.5 BTC

- 卖二价:$50,010,挂单量 1.0 BTC

- 卖三价:$50,025,挂单量 2.0 BTC

你想用市价单买入 2 个 BTC,实际成交会是这样:

- 0.5 BTC × $50,000 = $25,000

- 1.0 BTC × $50,010 = $50,010

- 0.5 BTC × $50,025 = $25,012.50

总成本:$100,022.50,平均成交价:$50,011.25 / BTC。

如果你真的能"无限小"地在最优档成交,参考价就是卖一价 $50,000。两者的差额——每个 BTC 多付 $11.25,约 2.25 个基点——就是你的冲击成本。

两个关键结论:

- 冲击成本随"订单尺寸 ÷ 订单簿深度"非线性增长。在一本浅订单簿上把订单量翻一倍,冲击成本往往翻不止一倍。

- 冲击成本不会出现在手续费账单上——它不以"扣费"形式出现,而以更差的平均成交价这种形式出现。

四、标记价(Mark Price)

标记价(Mark Price) 是平台用作"公允参考价"的那个数字。它用于计算未实现盈亏、决定何时触发强平、以及给永续合约确定资金费率。它不是简单的最新成交价——最新价可能因为一个大单或某个流动性稀薄交易所的操纵行为而被推动,这两种都不能代表"公允价值"。

MC Markets 标记价的生成方式:

标记价 = 多源外部预言机价格与平台内部数据加权聚合

平台参考 Chainlink、Pyth 等多家预言机提供的现货参考价,结合平台内部数据,生成一个"公允聚合价(Fair Aggregated Price)"——多源聚合让标记价对任何单一数据源的异常波动或操纵行为具备抵抗力。

预言机价(Oracle Price):平台参考 Chainlink 和 Pyth 预言机提供的现货参考价格,作为校准和风控比对的基础。

实际意义:行情平稳、订单簿很深时,标记价会非常贴近中间价;当行情剧烈、或订单簿一侧被快速吃空时,标记价会与"最新成交价"出现偏离——而这个偏离恰恰是在保护你:你的强平价,不会因为订单簿上一笔异常的孤单成交而被错误触发。

五、滑点:最后一块拼图

滑点(Slippage) 是你预期的价格与你实际成交价之间的差额。它来自两个来源:

- 从你做出决策到订单被撮合的这段时间里,行情已经动了。 市场不会等你点击——一秒前看到的卖一价,等你的订单到达撮合引擎时可能已经消失。

- 你的订单"啃了"订单簿。 如前所述,任何超过最优档挂单量的市价单,都会在每一档支付越来越差的价格。

大多数平台——包括本平台——都提供滑点容忍度设置。一旦实际成交价与预期价的偏差超过你设定的容忍度,订单会被拒绝执行,而不是按糟糕价格强行成交。

本平台的默认值为:

- 现货:8%

- 衍生品:10%

你可以在订单设置中自行调紧这些数值。调得越紧,保护越强,但在剧烈行情中被拒单的概率越高;调得越松,成交率越高,但更容易承受不理想的成交价。正确设定的关键,是结合该资产的常态波动率,并扪心自问"我宁愿错过这笔单,还是宁愿以差价成交"。

六、顺着机制做交易,而不是和它对抗

按影响力排序的五个实操习惯:

- 大单尽量用限价单。 与其用市价单"打穿点差"——这相当于你主动支付了完整的冲击成本——不如把限价单挂在中间价附近。牺牲一点成交确定性,换来明显更好的平均成交价。

- 下单前先看深度。 大多数平台都会显示订单簿深度或市场冲击预估。对任何不算小的单,都要在点击前多看几档——不只是最优一档。

- 大单拆小。 不要一次性市价买入 50 BTC,把它分批、按时间撒出去。算法交易(TWAP、VWAP)就是这么做的;手动操作时,你也可以做一个简化版本。

- 避开开盘和收盘前后。 开闭市前后、以及重大数据公布前后,点差会变宽、订单簿会变薄。等数据公布30–60 秒之后再交易,比"踩着公布的瞬间冲进去"通常能省下真金白银。

- 校准你的滑点容忍度。 默认值偏保守、足够安全,但在行情平稳的日子里调紧一点,能在大单上有效避免你在瞬间脉冲行情中以失控价格成交。

这五条背后是同一个原则:订单簿是一台机制,不是一个对手。一旦你带着对它的理解去交易,你就不再支付那种大多数散户毫无察觉地付出的"暗税"。

报价生成公式:买单:QuoteAsk = MarkAsk + ImpactPrice(N);卖单:QuoteBid = MarkBid − ImpactPrice(N)。影响成本与订单规模成正比——单越大,价格偏移越大。下单前可看到预估数字。

七、快速回顾

本指南最值得带走的四个要点:

- 中间价 =(买一价 + 卖一价)/ 2。 买一价和卖一价之间的点差,是衡量当下流动性最直接的指标。

- 冲击成本是你的订单在成交时自己造成的价格扰动。它随"尺寸 ÷ 深度"非线性增长,且永远不会以手续费形式出现——它只表现为更差的平均成交价。

- 标记价由多源外部预言机价格与平台内部数据加权聚合生成。 它是平台的公允价格基准,"公允参考价"是你的盈亏计算与强平判定所依据的唯一参考价,具备抵抗单笔异常价格操纵的能力。

- 滑点由"时间错位的价格变动" + "啃订单簿"两部分组成。滑点保护(现货默认 8%,衍生品默认 10%)能避免极端坏成交;行情平稳时主动调紧,行情急迫时保留宽松。

风险提示

本文所述的定价与成交机制反映平台当前的标准方法论,未来可能会有所更新;具体参数请始终以官方文档为准。交易存在重大风险,亏损金额可能超过你的初始本金。过往表现不代表未来收益。请仅使用你能够承受损失的资金进行交易。